Salam Buat Semua,

Untuk

makluman semua, di bawah saya sertakan 36 jenis-jenis penyakit

kritikal yang dilindungi di bawah Critical Illness rider yang boleh

disertakan bersama-sama pelan Mesra,Prima, dan pelan-pelan simpanan

yang lain.

TAKRIF

DIAGNOSIS

- hendaklah bermaksud diagnosis definitif yang dibuat oleh Pakar

Perubatan (seperti yang ditakrifkan di bawah) berdasarkan bukti khusus

seumpamanya seperti yang diperlukan dalam takrif bagi setiap Penyakit

Dilindungi seperti yang disenaraikan di bawah dengan disokong oleh bukti

radiologi, klinikal, histologi atau makmal yang boleh kami terima.

Jika

terdapat apa-apa keraguan tentang kesesuaian atau ketepatan diagnosis,

kami akan membuat pemeriksaan semula ke atas Peserta/Orang yang

Dilindungi dan/atau apa-apa bukti yang digunakan semasa membuat

diagnosis tersebut, oleh pakar perubatan yang kami lantik dan pendapat

pakar perubatan tersebut dalam diagnosis tersebut akan mengikat

Peserta/Orang yang Dilindungi dan Kami.

PAKAR

PERUBATAN – Hendaklah bermaksud pengamal perubatan yang berdaftar

sepenuhnya, mempunyai kelayakan dalam bidang Perubatan Barat tetapi

tidak termasuk pengamal perubatan yang menjadi Peserta/Orang yang

Dilindungi itu sendiri, suami/isteri, saudara-mara, rakan kongsi

perniagaan, rakan sekerja, rakan sekutu, atau pekerja dan/atau majikan

Peserta/Orang yang Dilindungi.

PENYAKIT DILINDUNGI:

1. Penyakit Arteri Koronari

Dengan

syor Pakar Perunding Kardiologi, menjalani pembedahan jantung terbuka

bagi membetulkan arteri koronari yang mengecil atau tersumbat dengan

graf pintasan. Bukti angiografi bagi penyakit sebenar hendaklah

diberikan. Angiografi dan Pengkateteran Kardium dikecualikan.

2. Penyakit Arteri Koronari yang Serius

Pengecilan

lumen bagi sekurang-kurangnya tiga arteri koronari dengan minimum

tujuh puluh lima peratus (75%). Bukti angiografi bagi penyakit sebenar

hendaklah diberikan.

3 Penggantian Injap Jantung .

Menjalani

penggantian satu injap jantung atau lebih bagi rawatan penyakit injap

jantung. Pembaikan injap jantung dan valvatomi dikecualikan secara

khusus.

4. Pembedahan Aorta

Menjalani

pembedahan bagi aorta yang berpenyakit yang memerlukan eksisi dan

penggantian aorta yang berpenyakit dengan graf. Aorta di sini merujuk

aorta toraks dan abdomen sahaja.

5. Kardiomiopati

Diagnosis

tepat oleh pakar perunding kardiologi ke atas kardiomiopati yang

menyebabkan gangguan fungsi ventrikel beberapa etiologi dan

mengakibatkan gangguan fizikal ke tahap sekurang-kurangnya kelas tiga

(III) atau kelas empat (IV) menurut New York Heart Association of

Cardiac Impairment.

6. Ensefalitis

Inflamasi

bahan otak yang teruk yang mengakibatkan sekuela neurologi yang ketara

dan kekal seperti yang disahkan oleh Pakar Perunding Neurologi yang

memuaskan persatuan/syarikat. Ensefalitis akibat jangkitan HIV

dikecualikan.

7. Tumor Otak Benigna

Tumor

bukan kanser pada otak. Sista, granuloma, malformasi dalam, atau pada

arteri atau vena otak, hematoma dan tumor pada kelenjar pituitari atau

spina dikecualikan.

8. Meningitis Bakteria

Diagnosis

tepat oleh pakar perunding neurologi bagi Meningitis Bakteria yang

menyebabkan inflamasi membran otak atau saraf tunjang yang mengakibatkan

defisit neurologi kekal.

9. Penyakit Neuron Motor

Diagnosis

tepat oleh pakar perunding neurologi bagi Penyakit Neuron Motor.

Etiologi penyakit tidak diketahui dan ia dicirikan melalui kemerosotan

yang progresif pada salur kortikospina dan sel tanduk luar atau neuron

eferen bulba. Ini termasuk distrofi otot spina, palsi bulba progresif,

sklerosis lateral amiotrofik dan sklerosis lateral primer.

10. Penyakit Parkinson

Diagnosis

tepat oleh pakar perunding neurologi bagi Penyakit Parkinson Idiopatik

(agitasi kelumpuhan) yang memerlukan rawatan dengan menggunakan

prekursor dopamin.

Semua bentuk Parkinsonisma lain dikecualikan

11. Penyakit Aizheimer

Keadaan

dementia prasenil yang disebabkan oleh kemerosotan atau hilang

keupayaan intelek seperti yang dibuktikan oleh keadaan klinikal dan soal

selidik piawai yang diterima, ujian atau kelakuan abnormal bagi

Penyakit Aizheimer, dan gangguan degeneratif organik tak berbalik yang

mengakibatkan penurunan mental dan fungsi sosial yang ketara untuk

melakukan sendiri tiga daripada aktiviti kehidupan harian yang berikut

atau lebih.

Aktiviti kehidupan harian adalah:

a)

Bergerak dan Mobiliti – keupayaan untuk bergerak dari satu bilik ke

bilik yang bersebelahan atau dari satu tempat ke tempat lain di dalam

bilik atau duduk atau bangun dari katil atau kerusi tanpa memerlukan

bantuan fizikal orang lain.

b) Kontinens: keupayaan untuk mengawal fungsi pundi kencing dan usus secara terkawal untuk menjaga kebersihan diri.

c) Pakaian – memakai dan menanggalkan semua bahagian pakaian yang perlu tanpa memerlukan bantuan orang lain.

d) Tandas – masuk dan keluar dari tandas, duduk dan bangun dari mangkuk tandas dan kebersihan diri yang berkaitan.

e) Makan – melakukan semua pergerakan untuk memakan makanan yang telah disediakan.

Bagi

tujuan Manfaat ini perkataan “kekal” bermaksud tidak ada harapan untuk

sembuh dengan pengetahuan dan teknologi perubatan semasa.

Penyakit neurosis dan psikotik dikecualikan.

12. Poliomielitis

Diagnosis

tepat oleh pakar perunding neurologi bagi jangkitan virus polio yang

menyebabkan penyakit lumpuh seperti yang dibuktikan melalui gangguan

fungsi motor atau kesukaran bernafas.

Kes yang tidak melibatkan lumpuh tidak layak untuk menerima Manfaat ini. Punca lumpuh yang lain dikecualikan.

13. Sklerosis Berbilang

Diagnosis

tepat oleh pakar perunding neurologi bagi Sklerosis Berbilang dan

disokong dengan bukti klinikal bagi lebih daripada satu defisit

neurologi yang ditentukan dengan jelas, dengan tanda berterusan yang

melibatkan saraf optik, pangkal otak dan saraf tunjang serta gangguan

koordinasi dan fungsi motor dan penderia, yang berterusan selama

sekurang-kurangnya enam bulan.

14. Sindrom Apalik

Diagnosis

tepat oleh pakar perunding neurologi bagi Sindrom Apalik (nekrosis

universal pangkal otak masih baik). Keadaan ini hendaklah

didokumentasikan secara perubatan sekurang-kurangnya selama satu bulan.

15. Lumpuh

Hilang

secara kekal dan menyeluruh penggunaan dua anggota badan atau lebih.

Bukti perubatan yang diterima bagi mengesahkan penyakit lumpuh itu

hendaklah diberikan.

16. Koma

Keadaan

tidak sedarkan diri tanpa tindak balas terhadap rangsangan luar atau

keperluan dalaman yang berlaku secara berterusan, dengan penggunaan

sistem sokongan hayat bagi tempoh selama sekurang-kurangnya sembilan

puluh enam (96) jam dan mengakibatkan defisit neurologi kekal. Bukti

defisit neurologi kekal hendaklah diserahkan mengikut kehendak Kami.

17. Hilang Keupayaan Diri

Pengesahan

oleh pakar perunding perubatan bagi hilang keupayaan diri yang

menyebabkan ketakupayaan kekal untuk melakukan sekurang-kurangnya tiga

(3) daripada aktiviti kehidupan harian berikut:

Mandi,

memakai pakaian, makan, keupayaan duduk atau bangun dari katil atau

kerusi dan mengawal fungsi usus atau pundi kencing secara terkawal,

sama ada dengan atau tanpa menggunakan kelengkapan mekanikal, peranti

khas atau alat bantu atau alat penyesuai lain untuk orang hilang upaya.

Bagi

tujuan Manfaat ini, perkataan “kekal” bermaksud tidak mempunyai

harapan untuk sembuh dengan pengetahuan dan teknologi perubatan semasa.

18. Hilang Penglihatan

Hilang

penglihatan secara kekal dan menyeluruh pada kedua-dua belah mata sama

ada penglihatannya sudah dibetulkan atau tidak dibetulkan. Bukti

perubatan yang diterima bagi mengesahkan hilang penglihatan hendaklah

diberikan.

19. Hilang Pendengaran

Hilang

pendengaran secara menyeluruh dan tak berbalik pada kedua-dua belah

telinga. Bukti perubatan yang diterima bagi mengesahkan hilang

pendengaran hendaklah diberikan.

20. Hilang Pertuturan

Hilang

keupayaan bertutur secara menyeluruh dan tak berbalik disebabkan oleh

kerosakan fizikal pada pita suara. Bukti perubatan yang diterima bagi

mengesahkan hilang pertuturan hendaklah diberikan.

21. Kanser

Manifestasi

tumor malignan, yang dicirikan melalui pertumbuhan dan perebakan sel

malignan yang tidak terkawal dan invasi tisu. Istilah kanser termasuklah

leukemia (selain leukemia limfositik kronik) dan penyakit Hodgkin.

Diagnosis hendaklah disokong oleh bukti histologi bagi malignansi. Semua

kanser kulit kecuali melanoma malignan, semua tumor yang diterangkan

secara histologi sebagai pramalignan atau hanya menunjukkan perubahan

malignan awal, kanser-in-situ, penyakit Hodgkin peringkat I dan kanser

papilari pada pundi kencing dikecualikan.

22. Anaemia Aplastik

Kegagalan

sumsum tulang yang didiagnosis oleh pakar hematologi sebagai aplastik

yang mengakibatkan anemia, neutropenia dan trombositopenia yang

memerlukan rawatan dengan salah satu yang berikut:

a) Pemindahan produk darah

b) Agen perangsang sumsum

c) Agen imunosupresif

d) Pemindahan sumsum tulang

23. Trauma Kepala Utama

Kecederaan

kepala akibat kemalangan yang menyebabkan kerosakan serebrum (seperti

yang ditunjukkan melalui teknik pengimbasan atau pengimejan moden dan

disahkan oleh pakar perunding neurologi) yang mengakibatkan gangguan

fungsian kekal dan keupayaan melakukan sekurang-kurangnya tiga daripada

aktiviti kehidupan harian berikut tanpa bantuan:

Mandi,

memakai pakaian, makan, keupayaan duduk atau bangun dari katil atau

kerusi dan mengawal fungsi usus atau pundi kencing secara terkawal,

sama ada dengan atau tanpa menggunakan kelengkapan mekanikal, peranti

khas atau alat bantu atau alat penyesuai lain bagi orang hilang upaya.

Bagi

tujuan Manfaat ini perkataan “kekal” bermaksud tidak ada harapan untuk

sembuh dengan pengetahuan dan teknologi perubatan semasa.

24. Luka Terbakar Teruk

Luka terbakar Darjah Ketiga meliputi sekurang-kurangnya dua puluh peratus (20%)

Permukaan tubuh

25. Pemindahan Organ Utama

Menjalani pemindahan, sebagai penerima jantung (termasuk jantung mekanikal), paru-paru, hati, pankreas atau sumsum tulang.

26. Kegagalan Buah Pinggang

Peringkat

akhir kegagalan buah pinggang disebabkan oleh walau apa jua sebab,

ditunjukkan sebagai kegagalan tak berbalik kronik bagi kedua-dua buah

pinggang untuk berfungsi, dan akibat daripada itu dialisis ginjal secara

tetap digunakan atau pemindahan buah pinggang dijalankan.

27. Penyakit Hati Kronik

Diagnosis penyakti hati peringkat akhir seperti yang dibuktikan oleh semua yang berikut:

a)Demam kuning yang kekal

b)Asites; dan

c)Ensefalopati

Penyakit hati sekunder yang disebabkan oleh alkohol atau salah guna dadah dikecualikan.

28. Hepatitis Virus Fulminan

Diagnosis

kegagalan hati yang dicirikan melalui nekrosis hati yang teruk yang

disebabkan oleh virus Hepatitis Fulminan. Kriteria diagnostik berikut

hendaklah dipenuhi:

a)Pengecilan saiz hati secara mendadak;

b)Nekrosis yang melibatkan keseluruhan lobul dan meninggalkan hanya rangka kerja yang merosot;

c)Fungsi hati yang merosot secara mendadak; dan

d)Demam kuning yang semakin teruk.

Walau

bagaimanapun, diagnosis penyakit ini dikecualikan jika diagnosis

tersebut disebabkan secara langsung atau tidak langsung oleh cubaan

membunuh diri, keracunan, dadah melebihi dos dan pengambilan alkohol

secara berlebihan.

29. Serangan Jantung

Kematian

sebahagian daripada otot jantung (miokerdium) akibat daripada bekalan

darah yang tidak mencukupi dan yang dibuktikan oleh :

a)Sejarah sakit dada tipikal yang berpanjangan; dan

b)Perubahan baru elektrokardiogeraf disebabkan oleh peristiwa ini; dan

c)Kenaikan

paras enzim kardiak (CPK-MB) di atas paras yang secara amnya diterima

oleh makmal sebagai tahap normal. Enzim kardiak atau biomarkers yang

menunjukkan kenaikan signifikan menunjukkan peristiwa terbaru telah

berlaku.

Diagnosis

berdasarkan ujian Troponim T sahaja tidak diambil kira sebagai

diagnostik serangan jantung. Diagnosis ischaemia dengan cara lain yang

tidak disokong oleh kenaikan signifikan dalam enzim kardiak atau

biomarkers akan terkecuali. Angina secara khusus tidak termasuk.

30. Penggantian Injap Jantung

Menjalani

pembedahan jantung terbuka menggantikan atau memperbaiki injap jantung

yang di akibatkan oleh kecacatan atau keadaan tidak normal injap

jantung yang berlaku selepas tarikh pengeluaran atau tarikh

dikuatkuasakan semula Polisi dan / atau Aneksur, yang mana

terkemudian.Pembaikan melalui prosedur intra-arterial, valvotomi,

pembedahan lubang kunci atau teknik serupanya tidak termasuk.

31. Hipertensi Pulmonari Arterial Primer

Bermakna

hipertensi pulmonari primer dengan pembesaran yang banyak ventrikular

kanan seperti yang ditentukan oleh penyiasatan termasuk katerterisasi

kardiak, mengakibatkan kecacatan fizikal kekal tidak boleh pulih

sehingga tahap sekurang- kurangnya Kelas 3 Klasifikasi Persatuan Jantung

New York berkenaan kecacatan kardiak, dan mengakibatkan Hayat yang

Diasuranskan tidak dapat menjalankan pekerjaannya dengan biasa.

32. Pembedahan Otak

Sebenarnya

menjalani pembedahan otak semasa anestesia am apabila kraniotomi

dilakukan. Pembedahan otak dan Bur Hole akibat kemalangan tidaklah

termasuk.

33. Strok

Ditakrifkan

sebagai kemalangan atau kejadian serebrovaskular yang menyebabkan

sekuela neurologi yang kekal, telah berterusan selama tidak kurang dari

enam bulan. Infarksi tisu otak, hemorrhage dan suatu embolus yang

berpunca dari ekstrakranial adalah termasuk. Diagnosis mesti berdasarkan

perubahan yang dilihat didalam CT Scan atau MRI dan disahkan oleh

seorang Pakar Neurologi Perunding bertauliah.

Secara

khusus dikecualikan adalah gejala cerebral akibat serangan iskemia

sementara,sebarang defisit iskemia neurologikal boleh undur, sebarang

serangan iskemia vertebrobasilar, tanda- tanda cerebral akibat migraine,

kecederaan cerebral akibat trauma atau hypoxia dan penyakit vaskular

memberi kesan kepada mata atau saraf optik atau fungsi vestibular

34. Lumpuh Paraplegia

Hilang

secara menyeluruh dan kekal penggunaan kedua- dua anggota tangan atau

kaki, atau satu anggota tangan dan satu kaki, kerana lumpuh akibat

sakit atau kecederaan berlanjutan selama sekurang-kurangnya enam (6)

bulan dari tarikh trauma atau sakit.

35. Penyakit Paru- Paru Kronik

Kegagalan respiratori peringkat akhir termasuk penyakit paru- paru intersitial kronik.

Kriteria berikut mestilah dipatuhi:

a)Memerlukan

terapi oksigen kekal akibat hasil ujian FEV 1 yang tidak melebihi satu

(1)liter.(“Forced Expiratory Volume” semasa saat pertama hembusan

nafas secara paksaan); dan

b)Analisis Gas Darah Arterial dengan tekanan oksigen separa sebanyak 55mmHg atau kurang; dan

c)Dsypnoea semasa berehat.

36. Distrofi Otot

Diagnosis

distrofi otot yang disahkan oleh Pakar Neurologi Perunding yang

terdiri daripada kombinasi 3 daripada 4 keadaan yang berikut:

a)Sejarah ahli keluarga lain yang menghidapinya

b)Presentasi klinikal termasuk ketiadaan kekacauan deria, cecair normal serebro-spinal dan pengurangan kecil refleksi tendon

c)Karakteristik elektromiaogram

d)Pengesyakan klinikal disahkan oleh biopsi otot

Tiada

manfaat akan dibayar dibawah Peristiwa yang Dilindungi ini sebelum

Hayat yang Diinsurankan mencapai umur 12 tahun pada harijadi yang

berikutnya

Isnin, 29 Oktober 2012

ULTRA MEDIC RIDER

Parah bil hospital

Oleh Zuraidah Mohamed

zmohamed@bharian.com.my

2010/11/22

Ramai hutang kad kredit, bank untuk jelas kos perubatan swasta tinggi

KUALA LUMPUR: Penggunaan kad kredit atau pinjaman bank untuk membayar kos perubatan yang tinggi di hospital swasta kini menjadi punca utama kegagalan pembayaran balik pinjaman bank dan kad kredit oleh individu.

Berita harian 22 Jan 2002

72 Peratus Pesara habiskan duit KWSP tiga tahun.

Kosmo Isnin 5 Mei 2006

Hospital Swasta Pentingkan Wang

".....Duit dulu, baru kira nyawa....."

Oleh Zuraidah Mohamed

zmohamed@bharian.com.my

2010/11/22

Ramai hutang kad kredit, bank untuk jelas kos perubatan swasta tinggi

KUALA LUMPUR: Penggunaan kad kredit atau pinjaman bank untuk membayar kos perubatan yang tinggi di hospital swasta kini menjadi punca utama kegagalan pembayaran balik pinjaman bank dan kad kredit oleh individu.

Berita harian 22 Jan 2002

72 Peratus Pesara habiskan duit KWSP tiga tahun.

Kosmo Isnin 5 Mei 2006

Hospital Swasta Pentingkan Wang

".....Duit dulu, baru kira nyawa....."

ULTRA MEDIC RIDER

Pelan yang membantu anda melindungi kesihatan.

Seiring dengan dunia yang pesat dengan kemajuan, kita juga sibuk berusaha untuk meningkatkan taraf kehidupan. Oleh itu, perlindungan kesihatan yang benar-benar menyakinkan adalah amat penting. Ia membolehkan anda meluangkan masa dengan keluarga, melancong dan menerokai apa yang anda sentiasa inginkan. Namun begitu, kesihatan anda sering terabai ketika menguruskan gaya hidup yang sibuk. Ultra Medic Rider direka untuk mengembalikan semula tumpuan asal kepada kesihatan. Dengan ini, anda boleh terus menjalani gaya hidup sihat tanpa merasa risau tentang perlindungan perubatan.

Cabaran yang sering kita alami pada masa kini adalah peningkatan kos perubatan dari tahun ke tahun dan juga kebimbangan terhadap bil perubatan yang mungkin membebankan fikiran anda apabila tiba masanya untuk mendapatkan penjagaan kesihatan berkualiti yang amat diperlukan.

“Di Malaysia, kenaikan kos perubatan dianggarkan sekitar 15%

setiap tahun. Ini bermakna, satu pembedahan apendisitis

yang ringkas dengan kos RM1,800 pada tiga tahun yang lalu

akan meningkat lebih kurang RM3,000 pada hari ini.” “Kadar kenaikan bil-bil perubatan adalah melebihi

kadar inflasi umum setiap tahun Ini menimbulkan tanda tanya,

sama ada penjagaan kesihatan adalah hanya untuk mereka

yang berkemampuan sahaja.”

- The Star, 14 Mac 2009.

Pelan Untuk Kesihatan Anda

Ultra Medic Rider memberikan anda ketenangan bila tiba masanya untuk mendapatkan penjagaan kesihatan yang diinginkan. Ia merupakan pelan perubatan premier insurans hospital dan pembedahan yang menyediakan perlindungan perubatan komprehensif sehingga RM1,500,000 sepanjang hayat dan terdiri daripada 5 pelan berbeza untuk disesuaikan dengan bajet dan keperluan anda.

Manfaat Utama

Dengan Ultra Medic Rider, anda akan menikmati manfaat-manfaat utama yang unik seperti berikut:

Pelan yang membantu anda melindungi kesihatan.

Seiring dengan dunia yang pesat dengan kemajuan, kita juga sibuk berusaha untuk meningkatkan taraf kehidupan. Oleh itu, perlindungan kesihatan yang benar-benar menyakinkan adalah amat penting. Ia membolehkan anda meluangkan masa dengan keluarga, melancong dan menerokai apa yang anda sentiasa inginkan. Namun begitu, kesihatan anda sering terabai ketika menguruskan gaya hidup yang sibuk. Ultra Medic Rider direka untuk mengembalikan semula tumpuan asal kepada kesihatan. Dengan ini, anda boleh terus menjalani gaya hidup sihat tanpa merasa risau tentang perlindungan perubatan.

Cabaran yang sering kita alami pada masa kini adalah peningkatan kos perubatan dari tahun ke tahun dan juga kebimbangan terhadap bil perubatan yang mungkin membebankan fikiran anda apabila tiba masanya untuk mendapatkan penjagaan kesihatan berkualiti yang amat diperlukan.

“Di Malaysia, kenaikan kos perubatan dianggarkan sekitar 15%

setiap tahun. Ini bermakna, satu pembedahan apendisitis

yang ringkas dengan kos RM1,800 pada tiga tahun yang lalu

akan meningkat lebih kurang RM3,000 pada hari ini.” “Kadar kenaikan bil-bil perubatan adalah melebihi

kadar inflasi umum setiap tahun Ini menimbulkan tanda tanya,

sama ada penjagaan kesihatan adalah hanya untuk mereka

yang berkemampuan sahaja.”

- The Star, 14 Mac 2009.

Pelan Untuk Kesihatan Anda

Ultra Medic Rider memberikan anda ketenangan bila tiba masanya untuk mendapatkan penjagaan kesihatan yang diinginkan. Ia merupakan pelan perubatan premier insurans hospital dan pembedahan yang menyediakan perlindungan perubatan komprehensif sehingga RM1,500,000 sepanjang hayat dan terdiri daripada 5 pelan berbeza untuk disesuaikan dengan bajet dan keperluan anda.

Manfaat Utama

Dengan Ultra Medic Rider, anda akan menikmati manfaat-manfaat utama yang unik seperti berikut:

- Pendapat Perubatan Kedua*

- Rawatan Perubatan Alternatif*

- Bonus Tanpa Tuntutan

- Tiada Ko-Takaful

- Kad Kemasukan Hospital Tanpa Tunai

Kami memahami bahawa apabila anda sedang berusaha untuk mendapat rawatan disebabkan oleh sesuatu penyakit, pendapat perubatan kedua adalah amat berharga di samping memberikan anda ketenangan fikiran. Keistimewaan manfaat Pendapat Perubatan Kedua ialah laporan perubatan anda boleh dihantar ke mana-mana institusi perubatan terkenal di dunia yang disyorkan, khusus bagi diagnosis anda. Dengan cara ini, anda menerima pendapat daripada pakar-pakar perubatan yang terkemuka di dunia untuk dibandingkan dengan diagnosis anda yang sedia ada.

Setelah menyerahkan fail-fail perubatan anda kepada pusat perubatan pilihan, anda dan pakar perubatan anda akan menerima satu salinan pendapat perubatan kedua yang lengkap. Bersama-sama dengan pakar perubatan, anda kemudiannya boleh menentukan rawatan yang terbaik untuk memulihkan penyakit anda.

Anda boleh mendapatkan rawatan perubatan alternatif selepas dibenarkan keluar dari hospital, seperti Kiropraktor, Kiropodi, Homeopati, Osteopati atau Akupunktur daripada pengamal yang mempunyai lesen di bawah Kementerian Kesihatan Malaysia.

Oleh kerana anda menjaga kesihatan dengan baik, kami berikan anda 5% daripada premium rider, dengan syarat tiada tuntutan dibuat pada tahun sebelumnya, bermula dari tahun ketiga (ke-3) polisi dan tahun berikutnya.

Semasa anda beransur pulih setelah menjalani rawatan, anda tidak perlu bimbang lagi. Di Etiqa, kami membayar untuk rawatan anda mengikut pelan yang telah dibeli secara penuh supaya anda boleh fokus terhadap pemulihan dan bukannya bimbang tentang pelunasan bil-bil perubatan.

Ultra Medic Rider disertakan dengan satu kad kemasukan hospital tanpa tunai yang memberikan anda akses kepada manfaat dalam pelan ini. Ia bukan hanya satu kemudahan untuk menggunakan kad semua-dalam-satu, malah ia juga memastikan proses daftar masuk dan keluar di hospital panel kami berjalan dengan baik, tanpa tunai dan tiada masalah.

Ultra Medic Rider

Merupakan Kad Perubatan (Medical Card) yang menyediakan kemudahan kemasukan ke hospital Swasta dan membiayai kos perubatan anda dengan hanya menunjukkan Kad ini.

Ringkasan Perlindungan:

1. Skop perlindungan : Perlindungan manfaat hospital sepenuhnya.

2. Umur penyertaan : 30 hari - 65 tahun

3. Tempoh sijil : Mengikut pelan asas

4. Umur tamat sijil : 88 tahun

5. Kadar sumbangan : Berdasarkan umur kemasukan, anak, dewasa dan matang

6. Manfaat : Pelan asas, manfaat lanjutan dan manfaat tambahan

7. Ciri-ciri istimewa : 5 pelan yang boleh dipilih

Merupakan Kad Perubatan (Medical Card) yang menyediakan kemudahan kemasukan ke hospital Swasta dan membiayai kos perubatan anda dengan hanya menunjukkan Kad ini.

Ringkasan Perlindungan:

1. Skop perlindungan : Perlindungan manfaat hospital sepenuhnya.

2. Umur penyertaan : 30 hari - 65 tahun

3. Tempoh sijil : Mengikut pelan asas

4. Umur tamat sijil : 88 tahun

5. Kadar sumbangan : Berdasarkan umur kemasukan, anak, dewasa dan matang

6. Manfaat : Pelan asas, manfaat lanjutan dan manfaat tambahan

7. Ciri-ciri istimewa : 5 pelan yang boleh dipilih

Contoh Pelan 2 & 5

Jenis Pelan Pelan 2 Pelan 5

Had Perlindungan

Had Sepanjang Hayat Keseluruhan RM400,000.00 RM1,500,000.00

Had Tahunan Keseluruhan RM100,000.00 RM300,000.00

Manfaat Pesakit Dalam Hospital

Bilik & Penginapan Hospital RM200.00 RM500.00

Penginapan Maksimum 120 hari 180 hari

Unit Rawatan Rapi (Maks. 30 Hari)

Yuran Pembedahan, Yuran Bius, Bilik Bedah dan Mengikut Caj

Perkhidmatan & Bekalan Hospital

Manfaat Penjagaan Harian Kanak-kanak yang Dilindungi RM150 (120 hari) RM150 (180 hari)

Elaun Tunai Harian di Hospital Kerajaan RM100 (120hari) RM200 (180 hari)

Yuran Laporan Perubatan (setiap ketidakupayaan) RM100 RM100

Cukai Perkhidmatan Kerajaan ke atas Caj Bilik & Mengikut Caj

Penginapan Hospital

Manfaat Pesakit Luar

Ujian Diagnosis/Khidmat Runding Pakar Pra-Hospital Mengikut Caj Mengikut Caj ( Dalam 60 hari sblmnya) ( Dalam 90 hari sblmnya)

Rawatan selepas dibenarkan keluar dari Hospital Mengikut Caj

(90 hari selepas dibenarkan keluar hospital)

Rawatan Fisioterapi Pesakit Luar*

(dalam 90 hari selepas dibenarkan keluar RM1000.00 RM2000.00

dari hospital / pembedahan)

Rawatan Kemalangan untuk Pesakit Luar RM1000.00 Mengikut Caj

Rawatan Pergigian Kecemasan dan Kemalangan RM1000.00 Mengikut Caj

Yuran Ambulans Mengikut Caj

Penjagaan Di Rumah – setiap hari terhad sehingga 60 hari RM60.00 RM200.00

Pembedahan Harian Mengikut Caj

Rawatan Penyakit Kecemasan Pesakit Luar RM100

(setiap ketidakupayaan)

Kanser, Dialisis dan Pemindahan

Rawatan Dialisis Buah Pinggang

Rawatan Barah Pesakit Luar Mengikut Caj Pemindahan Organ

Perlindungan Tambahan

Pendapat Perubatan Kedua

(dari hospital yang terkemuka di dunia untuk Tiada Ya

mana-mana keadaan yang serius)

Perubatan Alternatif - Kiropraktor, Kiropodi, RM150 RM300

Homeopati, Osteopati, Akupunktur (90 hari selepas dibenarkan keluar hospital)

Bonus Tanpa Tuntutan 5% daripada sumbangan rider pada setiap

tahun bebas tuntutan bermula dari

tahun ketiga (ke-3) sijil dan tahun berikutnya

Jenis Pelan Pelan 2 Pelan 5

Had Perlindungan

Had Sepanjang Hayat Keseluruhan RM400,000.00 RM1,500,000.00

Had Tahunan Keseluruhan RM100,000.00 RM300,000.00

Manfaat Pesakit Dalam Hospital

Bilik & Penginapan Hospital RM200.00 RM500.00

Penginapan Maksimum 120 hari 180 hari

Unit Rawatan Rapi (Maks. 30 Hari)

Yuran Pembedahan, Yuran Bius, Bilik Bedah dan Mengikut Caj

Perkhidmatan & Bekalan Hospital

Manfaat Penjagaan Harian Kanak-kanak yang Dilindungi RM150 (120 hari) RM150 (180 hari)

Elaun Tunai Harian di Hospital Kerajaan RM100 (120hari) RM200 (180 hari)

Yuran Laporan Perubatan (setiap ketidakupayaan) RM100 RM100

Cukai Perkhidmatan Kerajaan ke atas Caj Bilik & Mengikut Caj

Penginapan Hospital

Manfaat Pesakit Luar

Ujian Diagnosis/Khidmat Runding Pakar Pra-Hospital Mengikut Caj Mengikut Caj ( Dalam 60 hari sblmnya) ( Dalam 90 hari sblmnya)

Rawatan selepas dibenarkan keluar dari Hospital Mengikut Caj

(90 hari selepas dibenarkan keluar hospital)

Rawatan Fisioterapi Pesakit Luar*

(dalam 90 hari selepas dibenarkan keluar RM1000.00 RM2000.00

dari hospital / pembedahan)

Rawatan Kemalangan untuk Pesakit Luar RM1000.00 Mengikut Caj

Rawatan Pergigian Kecemasan dan Kemalangan RM1000.00 Mengikut Caj

Yuran Ambulans Mengikut Caj

Penjagaan Di Rumah – setiap hari terhad sehingga 60 hari RM60.00 RM200.00

Pembedahan Harian Mengikut Caj

Rawatan Penyakit Kecemasan Pesakit Luar RM100

(setiap ketidakupayaan)

Kanser, Dialisis dan Pemindahan

Rawatan Dialisis Buah Pinggang

Rawatan Barah Pesakit Luar Mengikut Caj Pemindahan Organ

Perlindungan Tambahan

Pendapat Perubatan Kedua

(dari hospital yang terkemuka di dunia untuk Tiada Ya

mana-mana keadaan yang serius)

Perubatan Alternatif - Kiropraktor, Kiropodi, RM150 RM300

Homeopati, Osteopati, Akupunktur (90 hari selepas dibenarkan keluar hospital)

Bonus Tanpa Tuntutan 5% daripada sumbangan rider pada setiap

tahun bebas tuntutan bermula dari

tahun ketiga (ke-3) sijil dan tahun berikutnya

KOS rawatan penyakit kronik dapat dikurangkan jika pesakit membeli polisi Takaful khusus untuk tujuan itu

Fikir-fikirkanlah

* Ramai orang tidak perasan bahawa mereka memerlukan simpanan kos rawatan perubatan

sebelum dan selepas bersara.

* Ramai beranggapan bahawa hospital kerajaan masih mampu untuk menanggung kos rawatan perubatan mereka.

* Kenapa harus kita gunakan wang simpanan untuk dibayar kepada hospital? Wal hal kita telahpun

menyimpannya bertahun lamanya?.

* Ramai orang tidak perasan bahawa mereka memerlukan simpanan kos rawatan perubatan

sebelum dan selepas bersara.

* Ramai beranggapan bahawa hospital kerajaan masih mampu untuk menanggung kos rawatan perubatan mereka.

* Kenapa harus kita gunakan wang simpanan untuk dibayar kepada hospital? Wal hal kita telahpun

menyimpannya bertahun lamanya?.

Insurans vs Takaful

Filed under: Fiqh, Fiqh Muamalat

Author: Dr Hasanah

Minggu lalu, seorang wanita tidak dikenali menghubungi saya. No. hp saya diperolehi dari maklumat yang saya gunakan untuk membuat tempahan tiket AirAsia secara online. Memang baru-baru ini saya sering membuat tempahan online sama ada untuk diri sendiri mahupun untuk pembantu rumah yang pulang ke Indonesia.

Wanita tersebut menawarkan insuran kemalangan yang menggiurkan. Maklumlah, dengan premium yang rendah, perlindungan yang diberikan menjangkau setengah juta ringgit (RM500,000) bagi setiap ahli keluarga saya yang seramai 7 orang! Saya terfikir, kalau berlaku musibah besar ke atas saya atau suami atau anak seperti kecacatan, lumpuh atau…. err…. inna lillah wa inna ilayhi rajiun…, setengah juta akan masuk ke dalam akaun dan boleh digunakan untuk perubatan, alat bantu hayat, menyara anak-anak yang masih kecil dsb. Kalau 3-4 orang sekali kena? Fuh! Tak mahu ke? Bukan mahu mendoakan musibat tersebut, tetapi kena beringat, jangan nanti bila dah terhantuk baru nak terngadah.

Saya melayari laman web pengendali Takaful seperti Takaful Malaysia, Etiqa Takaful, PruBSN Takaful, Aviva, Takaful Ikhlas dan banyak lagi. Hmmph… tidak ada yang setanding dengannya. Lebih mengecewakan ada laman web yang memberikan maklumat yang terlalu asas, langsung tidak dapat mempengaruhi pembaca untuk mendapatkan insuran dari syarikat mereka. Saya juga mencari maklumat mengenai sumbangan yang saya perlu keluarkan dan maklumat perlindungan yang diberikan. Hasilnya sangat tidak memuaskan hati.

Antara A dan B? Pastilah A lebih menarik minat kerana dengan kos yang rendah saya dapat perlindungan yang banyak untuk 7 orang ahli keluarga, sedangkan B tidak dapat menandingi tawaran tersebut. Namun, A ialah insuran konvensional yang tidak hirau soal halal haram.

Di sinilah tembok besar di antara insuran dan takaful. Walaupun tidak dinafikan bahawa syarikat insuran konvensional terutamanya yang mempunyai jaringan antarabangsa mampu menawarkan perlindungan yang hebat, namun, sistem perniagaannya bertentangan dengan prinsip bantu membantu dan melindungi seperti yang dibawa oleh syarikat takaful. Isu gharar, ghubn dan riba dalam insuran konvensional juga sudah tidak lagi boleh dipandang sepi oleh umat Islam sedangkan alternatif dalam sistem jaminan Islam telah pun ada.

Kita mungkin hanya nampak, “aku bayar sekian, bila jadi sesuatu, syarikat akan bayar sekian,” sedangkan kita tidak meneliti keseluruhan konsep perniagaan yang dijalankan. Tanyalah diri sendiri, dari mana datang duit berjuta-juta malah berbilion yang digunakan untuk membayar wang pampasan? Apakah yang telah dilakukan oleh syarikat untuk melipat-gandakan aset mereka? Apakah syarat-syarat dalam kontrak insuran yang diambil telah mengambil kira aspek halal haram? Apakah aktiviti syarikat dikawal oleh jawatankuasa syariah? Apakah syarikat bebas dari pelaburan dalam perjudian, riba dsb? Ahh.. semua itu sering di kesampingkan.

Berikut beberapa petikan berkaitan insuran yang perlu diambil perhatian oleh kita semua:

Author: Dr Hasanah

Minggu lalu, seorang wanita tidak dikenali menghubungi saya. No. hp saya diperolehi dari maklumat yang saya gunakan untuk membuat tempahan tiket AirAsia secara online. Memang baru-baru ini saya sering membuat tempahan online sama ada untuk diri sendiri mahupun untuk pembantu rumah yang pulang ke Indonesia.

Wanita tersebut menawarkan insuran kemalangan yang menggiurkan. Maklumlah, dengan premium yang rendah, perlindungan yang diberikan menjangkau setengah juta ringgit (RM500,000) bagi setiap ahli keluarga saya yang seramai 7 orang! Saya terfikir, kalau berlaku musibah besar ke atas saya atau suami atau anak seperti kecacatan, lumpuh atau…. err…. inna lillah wa inna ilayhi rajiun…, setengah juta akan masuk ke dalam akaun dan boleh digunakan untuk perubatan, alat bantu hayat, menyara anak-anak yang masih kecil dsb. Kalau 3-4 orang sekali kena? Fuh! Tak mahu ke? Bukan mahu mendoakan musibat tersebut, tetapi kena beringat, jangan nanti bila dah terhantuk baru nak terngadah.

Saya melayari laman web pengendali Takaful seperti Takaful Malaysia, Etiqa Takaful, PruBSN Takaful, Aviva, Takaful Ikhlas dan banyak lagi. Hmmph… tidak ada yang setanding dengannya. Lebih mengecewakan ada laman web yang memberikan maklumat yang terlalu asas, langsung tidak dapat mempengaruhi pembaca untuk mendapatkan insuran dari syarikat mereka. Saya juga mencari maklumat mengenai sumbangan yang saya perlu keluarkan dan maklumat perlindungan yang diberikan. Hasilnya sangat tidak memuaskan hati.

Antara A dan B? Pastilah A lebih menarik minat kerana dengan kos yang rendah saya dapat perlindungan yang banyak untuk 7 orang ahli keluarga, sedangkan B tidak dapat menandingi tawaran tersebut. Namun, A ialah insuran konvensional yang tidak hirau soal halal haram.

Di sinilah tembok besar di antara insuran dan takaful. Walaupun tidak dinafikan bahawa syarikat insuran konvensional terutamanya yang mempunyai jaringan antarabangsa mampu menawarkan perlindungan yang hebat, namun, sistem perniagaannya bertentangan dengan prinsip bantu membantu dan melindungi seperti yang dibawa oleh syarikat takaful. Isu gharar, ghubn dan riba dalam insuran konvensional juga sudah tidak lagi boleh dipandang sepi oleh umat Islam sedangkan alternatif dalam sistem jaminan Islam telah pun ada.

Kita mungkin hanya nampak, “aku bayar sekian, bila jadi sesuatu, syarikat akan bayar sekian,” sedangkan kita tidak meneliti keseluruhan konsep perniagaan yang dijalankan. Tanyalah diri sendiri, dari mana datang duit berjuta-juta malah berbilion yang digunakan untuk membayar wang pampasan? Apakah yang telah dilakukan oleh syarikat untuk melipat-gandakan aset mereka? Apakah syarat-syarat dalam kontrak insuran yang diambil telah mengambil kira aspek halal haram? Apakah aktiviti syarikat dikawal oleh jawatankuasa syariah? Apakah syarikat bebas dari pelaburan dalam perjudian, riba dsb? Ahh.. semua itu sering di kesampingkan.

Berikut beberapa petikan berkaitan insuran yang perlu diambil perhatian oleh kita semua:

HUKUM WANG POLISI INSURAN NYAWA

Tarikh Keputusan: 16 Feb, 1993

Huraian Tajuk/Isu:

Jawatankuasa Perunding Hukum Syara’ (Fatwa) telah menerima pertanyaan daripada Puan Hadifah bte Mohd Isa daripada Estet Pulau Carey, Pelabuhan Klang, yang bertanyakan fatwa berkenaan denganperkara di bawah iaitu :

1. Adakah Halal atau Haram memakan wang daripada insuran nyawa seperti koperasi insuran MCIS dan bolehkah wang itu digunakan untuk upah Haji simati.

2. Adakah wang insuran di atas di kira pesaka (sekiranya pemegang polisi itu meninggal dunia)

3. Bapa Saudara saya telah meninggal dunia dan meninggalkan sedikit wang dan wang itu dilantik saya sebagai penamanya sedangkan beliau masih ada adik beradik lagi, bolehkah saya ambil wang itu jadi hak saya seorang sahaja.

Maka Jawatankuasa Perunding Hukum Syara’(Fatwa) telah diminta memberikan Fatwanya mengenai perkara tersebut.

Keputusan:

1. Jawatankuasa Perunding Hukum Syara’ (Fatwa) telah membincangkan perkara di atas dengan penuh teliti mengikut hukum yang muktabar didalam Islam. Keputusannya adalah seperti berikut :

1.1. Adakah Halal atau Haram memakan wang daripada insuran nyawa seperti koperasi insuran MCIS dan bolehkah wang itu digunakan untuk upah Haji simati.

Keputusannya :

Hukum memakan wang daripada insuran nyawa seperti insuran MCIS adalah HARAM dan tidak boleh juga digunakan untuk mengupah kepada haji simati kerana koperasi insuran tersebut mengamalkan kegiatan yang bertentangan dengan hukum syara’.

1.2. Adakah wang insuran di atas di kira pesaka (sekiranya pemegang polisi itu meninggal dunia)

Keputusannya :

Wang yang didapati daripada insuran di atas setelah pemegang polisi itu meninggal dunia hukumnya adalah tidak menjadi harta pesaka, kecuali wang pendahuluan atau wang yang dibayar oleh simati pada tiap-tiap bulan itu.

1.3. Bapa Saudara saya telah meninggal dunia dan meninggalkan sedikit wang dan wang itu dilantik saya sebagai penamanya sedangkan beliau masih ada adik beradik lagi, bolehkah saya ambil wang itu jadi hak saya seorang sahaja.

Keputusannya

Jika sekiranya penama itu seorang ahli waris simati, maka harta simati itu hendaklah dibahagi mengikut kiraan faraid dan jika penama itu bukan ahli waris, maka ia mendapat 1/3 (sepertiga) iaitu sebagai wasiat simati.

Hukum Mempromosikan Produk Insurans Konvensional Menurut Perspektif Syariah

Keputusan:

Muzakarah Jawatankuasa Fatwa Majlis Kebangsaan Bagi Hal Ehwal Ugama Islam Malaysia Kali Ke-89 yang bersidang pada 14 – 16 Disember 2009 telah membincangkan Hukum Mempromosikan Produk Insurans Konvensional Menurut Perspektif Syariah. Muzakarah berpandangan bahawa sistem takaful berlandaskan syariah sedang pesat berkembang dan memerlukan sokongan umat Islam dalam usaha untuk memartabatkan sistem muamalat Islam. Sehubungan itu, Muzakarah memutuskan bahawa orang Islam adalah dilarang mempromosikan produk insurans konvensional yang jelas berasaskan sistem riba. Walau bagaimanapun, pendapatan atau komisyen yang diterima dalam proses transisi dari sistem konvensional kepada takaful adalah dimaafkan.

Keterangan/Hujah:

1.Hukum terhadap insurans konvensional adalah jelas keharamannya mengikut kesepakatan para ulama’ kerana ia mempunyai elemen tidak patuh syariah iaitu riba, gharar dan maisir.

2.Keharaman muamalah riba tidak terhenti setakat amalan itu sahaja, bahkan Allah SWT telah mengisytiharkan perang kepada pemakan-pemakan harta riba. Prof. Dr. Yusuf al-Qaradhawi telah mengemukakan pandangan bahawa bekerja di bank adalah dibenarkan selagi mana tidak berinteraksi secara terus dengan kontrak riba.

3.Para sarjana Islam semasa bersepakat mengatakan bahawa sebarang pekerjaan yang berurusan secara terus (direct) dengan kontrak riba adalah haram kerana termasuk dalam larangan Nabi SAW yang membawa kepada laknat. Ijtihad para sarjana Islam dalam menghukumkan keharaman pekerjaan yang bersangkutan dengan amalan riba contohnya di sektor ribawi adalah bertepatan dengan kaedah kulliyyah yang menyebut :

” ما حرم أخذه حرم إعطأوه ”

Maksud: Sesuatu yang haram menerimanya juga diharamkan memberinya.

4.Dalam erti kata lain, kaedah ini membawa maksud apa sahaja perkara haram diambil atau mengambilnya, haram juga hukumnya memberikan kepada orang lain. Illahnya ialah ia akan membantu atau menolong kepada perbuatan yang diharamkan.

5.Dalam kes mempromosi produk-produk insurans konvensional, para ejen sememangnya bertugas untuk memasarkan produk-produk konvensional yang telah diputuskan haram secara sepakat. Maka dengan sebab itu, hadith Nabi SAW yang jelas melarang umat Islam daripada terlibat dengan urusan dan perniagaan ribawi iaitu yang bermaksud: ”Rasulullah SAW melaknat pemakan riba, pemberi wakilnya, pencatatnya dan dua saksinya. Nabi SAW bersabda: Semuanya sama-sama dilaknat” adalah terpakai dalam konteks ini. Walau bagaimanapun, bagi pekerja-pekerja yang tidak berurusan secara langsung dengan kontrak dan perniagaan riba, mengikut pandangan beberapa ulama’ seperti yang disebut di atas, pekerja-pekerja tersebut tidaklah dihukum mengikut hadith Nabi ini.

6.Terdapat juga pandangan yang mengatakan selagi mana seseorang Muslim itu bekerja di bawah “bumbung” institusi yang mengamalkan sistem riba, pekerjaan mereka adalah ditegah kerana menyokong sistem yang dicela oleh Allah itu.

7.Sistem insurans berlandaskan syariah sedang pesat berkembang pada masa ini dan umat Islam yang bekerja dalam sektor insurans konvensional berlandaskan sistem yang ditegah oleh Islam wajar memilih sistem yang berlandaskan syariah.

8.Islam mengharamkan umatnya dari melibatkan diri dalam apa jua muamalah yang melibatkan riba kerana riba akan membawa kemusnahan kepada hidup manusia. Oleh itu tindakan mempromosikan atau mengajak orang lain menerima sesuatu yang berteraskan riba adalah jelas dilarang oleh Islam.

9.Mereka yang bekerja dalam mempromosikan skim insurans konvensional berlandaskan riba perlulah berusaha dan bertekad bersungguh-sungguh untuk meninggalkannya dan dalam proses peralihan tersebut pendapatan yang diterima adalah halal dan dimaafkan oleh Islam.

Khairat Kematian

Keputusan:

Persidangan Jawatankuasa Fatwa Majlis Kebangsaan Bagi Hal Ehwal Ugama Islam Malaysia Kali Ke-16 yang bersidang pada 15-16 Feb 1979 telah membincangkan Khairat Kematian. Persidangan telah memutuskan bahawa insuran nyawa sebagaimana yang dikendalikan oleh kebanyakan syarikat insuran yang ada pada hari ini adalah haram dan sebagai suatu muamalah yang fasad kerana aqadnya tidak sesuai dengan prinsip-prinsip Islam iaitu:

1.Mengandungi gharar (ketidak-tentuan)

2.Mengandungi unsur judi.

3.Mengandungi muamalah riba.

Tarikh Keputusan: 16 Feb, 1993

Huraian Tajuk/Isu:

Jawatankuasa Perunding Hukum Syara’ (Fatwa) telah menerima pertanyaan daripada Puan Hadifah bte Mohd Isa daripada Estet Pulau Carey, Pelabuhan Klang, yang bertanyakan fatwa berkenaan denganperkara di bawah iaitu :

1. Adakah Halal atau Haram memakan wang daripada insuran nyawa seperti koperasi insuran MCIS dan bolehkah wang itu digunakan untuk upah Haji simati.

2. Adakah wang insuran di atas di kira pesaka (sekiranya pemegang polisi itu meninggal dunia)

3. Bapa Saudara saya telah meninggal dunia dan meninggalkan sedikit wang dan wang itu dilantik saya sebagai penamanya sedangkan beliau masih ada adik beradik lagi, bolehkah saya ambil wang itu jadi hak saya seorang sahaja.

Maka Jawatankuasa Perunding Hukum Syara’(Fatwa) telah diminta memberikan Fatwanya mengenai perkara tersebut.

Keputusan:

1. Jawatankuasa Perunding Hukum Syara’ (Fatwa) telah membincangkan perkara di atas dengan penuh teliti mengikut hukum yang muktabar didalam Islam. Keputusannya adalah seperti berikut :

1.1. Adakah Halal atau Haram memakan wang daripada insuran nyawa seperti koperasi insuran MCIS dan bolehkah wang itu digunakan untuk upah Haji simati.

Keputusannya :

Hukum memakan wang daripada insuran nyawa seperti insuran MCIS adalah HARAM dan tidak boleh juga digunakan untuk mengupah kepada haji simati kerana koperasi insuran tersebut mengamalkan kegiatan yang bertentangan dengan hukum syara’.

1.2. Adakah wang insuran di atas di kira pesaka (sekiranya pemegang polisi itu meninggal dunia)

Keputusannya :

Wang yang didapati daripada insuran di atas setelah pemegang polisi itu meninggal dunia hukumnya adalah tidak menjadi harta pesaka, kecuali wang pendahuluan atau wang yang dibayar oleh simati pada tiap-tiap bulan itu.

1.3. Bapa Saudara saya telah meninggal dunia dan meninggalkan sedikit wang dan wang itu dilantik saya sebagai penamanya sedangkan beliau masih ada adik beradik lagi, bolehkah saya ambil wang itu jadi hak saya seorang sahaja.

Keputusannya

Jika sekiranya penama itu seorang ahli waris simati, maka harta simati itu hendaklah dibahagi mengikut kiraan faraid dan jika penama itu bukan ahli waris, maka ia mendapat 1/3 (sepertiga) iaitu sebagai wasiat simati.

Hukum Mempromosikan Produk Insurans Konvensional Menurut Perspektif Syariah

Keputusan:

Muzakarah Jawatankuasa Fatwa Majlis Kebangsaan Bagi Hal Ehwal Ugama Islam Malaysia Kali Ke-89 yang bersidang pada 14 – 16 Disember 2009 telah membincangkan Hukum Mempromosikan Produk Insurans Konvensional Menurut Perspektif Syariah. Muzakarah berpandangan bahawa sistem takaful berlandaskan syariah sedang pesat berkembang dan memerlukan sokongan umat Islam dalam usaha untuk memartabatkan sistem muamalat Islam. Sehubungan itu, Muzakarah memutuskan bahawa orang Islam adalah dilarang mempromosikan produk insurans konvensional yang jelas berasaskan sistem riba. Walau bagaimanapun, pendapatan atau komisyen yang diterima dalam proses transisi dari sistem konvensional kepada takaful adalah dimaafkan.

Keterangan/Hujah:

1.Hukum terhadap insurans konvensional adalah jelas keharamannya mengikut kesepakatan para ulama’ kerana ia mempunyai elemen tidak patuh syariah iaitu riba, gharar dan maisir.

2.Keharaman muamalah riba tidak terhenti setakat amalan itu sahaja, bahkan Allah SWT telah mengisytiharkan perang kepada pemakan-pemakan harta riba. Prof. Dr. Yusuf al-Qaradhawi telah mengemukakan pandangan bahawa bekerja di bank adalah dibenarkan selagi mana tidak berinteraksi secara terus dengan kontrak riba.

3.Para sarjana Islam semasa bersepakat mengatakan bahawa sebarang pekerjaan yang berurusan secara terus (direct) dengan kontrak riba adalah haram kerana termasuk dalam larangan Nabi SAW yang membawa kepada laknat. Ijtihad para sarjana Islam dalam menghukumkan keharaman pekerjaan yang bersangkutan dengan amalan riba contohnya di sektor ribawi adalah bertepatan dengan kaedah kulliyyah yang menyebut :

” ما حرم أخذه حرم إعطأوه ”

Maksud: Sesuatu yang haram menerimanya juga diharamkan memberinya.

4.Dalam erti kata lain, kaedah ini membawa maksud apa sahaja perkara haram diambil atau mengambilnya, haram juga hukumnya memberikan kepada orang lain. Illahnya ialah ia akan membantu atau menolong kepada perbuatan yang diharamkan.

5.Dalam kes mempromosi produk-produk insurans konvensional, para ejen sememangnya bertugas untuk memasarkan produk-produk konvensional yang telah diputuskan haram secara sepakat. Maka dengan sebab itu, hadith Nabi SAW yang jelas melarang umat Islam daripada terlibat dengan urusan dan perniagaan ribawi iaitu yang bermaksud: ”Rasulullah SAW melaknat pemakan riba, pemberi wakilnya, pencatatnya dan dua saksinya. Nabi SAW bersabda: Semuanya sama-sama dilaknat” adalah terpakai dalam konteks ini. Walau bagaimanapun, bagi pekerja-pekerja yang tidak berurusan secara langsung dengan kontrak dan perniagaan riba, mengikut pandangan beberapa ulama’ seperti yang disebut di atas, pekerja-pekerja tersebut tidaklah dihukum mengikut hadith Nabi ini.

6.Terdapat juga pandangan yang mengatakan selagi mana seseorang Muslim itu bekerja di bawah “bumbung” institusi yang mengamalkan sistem riba, pekerjaan mereka adalah ditegah kerana menyokong sistem yang dicela oleh Allah itu.

7.Sistem insurans berlandaskan syariah sedang pesat berkembang pada masa ini dan umat Islam yang bekerja dalam sektor insurans konvensional berlandaskan sistem yang ditegah oleh Islam wajar memilih sistem yang berlandaskan syariah.

8.Islam mengharamkan umatnya dari melibatkan diri dalam apa jua muamalah yang melibatkan riba kerana riba akan membawa kemusnahan kepada hidup manusia. Oleh itu tindakan mempromosikan atau mengajak orang lain menerima sesuatu yang berteraskan riba adalah jelas dilarang oleh Islam.

9.Mereka yang bekerja dalam mempromosikan skim insurans konvensional berlandaskan riba perlulah berusaha dan bertekad bersungguh-sungguh untuk meninggalkannya dan dalam proses peralihan tersebut pendapatan yang diterima adalah halal dan dimaafkan oleh Islam.

Khairat Kematian

Keputusan:

Persidangan Jawatankuasa Fatwa Majlis Kebangsaan Bagi Hal Ehwal Ugama Islam Malaysia Kali Ke-16 yang bersidang pada 15-16 Feb 1979 telah membincangkan Khairat Kematian. Persidangan telah memutuskan bahawa insuran nyawa sebagaimana yang dikendalikan oleh kebanyakan syarikat insuran yang ada pada hari ini adalah haram dan sebagai suatu muamalah yang fasad kerana aqadnya tidak sesuai dengan prinsip-prinsip Islam iaitu:

1.Mengandungi gharar (ketidak-tentuan)

2.Mengandungi unsur judi.

3.Mengandungi muamalah riba.

Ragu kesucian modal

Zaharuddin Abdul Rahman

(Pensyarah Perbankan dan Kewangan Islam UIAM)

KETIKA institusi kewangan Islam berkembang pesat di seluruh dunia, termasuk Malaysia, wujud beberapa isu yang masih dipertikai masyarakat, yang mana ia perlu diatasi segera oleh ilmuwan Islam (ulama).

Antara isu yang kerap ditimbulkan ialah berkenaan modal permulaan bagi bank Islam dan syarikat Takaful, terutama yang berasal daripada syarikat induk berorientasikan konvensional.

Saya kerap mendengar rungutan orang ramai yang mempersoalkan ‘kesucian’ modal bank Islam dan Takaful untuk permulaan perniagaan Islam.

Maklum balas ringkas yang dapat saya berikan terhadap soalan berkenaan adalah seperti berikut: A. Wang itu sendiri adalah ‘tidak haram’ dalam bentuk fizikalnya tetapi menjadi ‘haram’ disebabkan jalan untuk memperolehnya yang haram (tidak selari dengan kehendak syariah). (Ahkam al-Mal Al-Haram, Dr Abbas Al-Baz) B. Modal dan keuntungan asal yang didapati syarikat induk kepada bank Islam bukan semuanya berasal daripada perniagaan haram. Sebahagiannya daripada individu dan organisasi kerajaan dan swasta.

Jika dilihat di sisi syariah, ada perbezaan pendapat di kalangan ulama, yang mana majoriti ulama mazhab Hanafi, Ibn Qasim daripada mazhab Maliki, mazhab Hambali dan Ibn Taimiyah menetapkan harus melakukan transaksi dengan pemilik modal yang bercampur antara halal dan haram, dengan syarat majoriti modal itu datang daripada sumber halal.

Imam Ibn Nujaim pula berkata: “Apabila majoriti daripada jumlah modal atau pendapatan halal, tidak menjadi masalah untuk menerima hadiah dan makan hidangan mereka selama tiada tanda yang jelas menunjukkan ia haram.

“Bagaimanapun, jika majoriti modal atau pendapatannya haram, tidak dapat diterima hadiah dan makanan kecuali selepas disahkan kebersihannya (halal).” (Rujuk Ibn Nujaim, Asybah wa An Nazair) Imam Ibn Qaddamah pula berkata: “Jika anda tahu (atau diberitahu oleh orang yang bercampur pendapatannya) bahawa sesuatu komoditi, barang atau makanan itu daripada sumber/modal halal, maka ia halal.” (Al-Mughni) Selain itu, ulama terkenal seperti Imam As-Syawkani dan Al-Muhasibi pula berpendapat ‘dibenarkan secara total’ untuk bertransaksi dengan pemilik kepada pendapatan yang bercampur antara halal dan haram, sama ada bahagian halal dalam modal berkenaan majoriti atau minoriti. (Rujuk As-Saylur Jarar, 3/19; Al-Makasib wa al-Rizq al-Halal) Dalil mereka banyak, antaranya (rujuk as-Saylul Al-Jarar, As-Syawkani, 3/19): 1. Rasulullah SAW melakukan urusan (jual beli) dengan sahabatnya daripada kalangan penduduk Makkah sebelum Hijrah, malah juga dengan sebahagian puak kafir. Tidak pernah didengari sebarang tegahan daripada Rasulullah SAW untuk berurusan dengan mereka, padahal kebanyakan harta mereka daripada sumber haram.

2. Rasulullah SAW pernah berurusan kewangan dengan rombongan ke Madinah daripada kalangan Arab Badwi yang syirik ketika itu. Sudah tentu harta mereka dipenuhi segala jenis hasil zalim dan haram.

3. Ketika Rasulullah SAW berhijrah, baginda berurusan dengan orang Yahudi daripada kalangan penduduk Madinah dan Arab Badwi yang menghalalkan perkara haram di dalam Islam. Jika berurusan dengan mereka haram, tentu baginda akan menegah daripada awal lagi.

4. Taqir (pengakuan) Rasulullah SAW dengan membiarkan sahabat berurusan kewangan dengan kelompok orang zalim juga adalah satu dalil.

5. Jika Islam membenarkan berurusan dengan kafir yang bercampur haram dan halal hartanya, tentu Islam juga membenarkan urusan kewangan dengan Muslim yang bercampur hartanya.

6. Sahabat Rasulullah SAW juga berurusan dengan perompak Madinah pada zaman Yazid Bin Muawiyah, tiada di kalangan mereka yang mengharamkan. (Ihya Ulumuddin, Al-Ghazzali) 7. Jika muamalah seperti ini dihalang, tentu keadaan sukar akan berlaku kerana pada akhir zaman seperti sekarang, sememangnya sukar mencari sesebuah syarikat yang 100 peratus halal pendapatannya. (Ahkam al-Mal Al-Haram, Dr Abbas) Berikutan itu, adalah tidak benar untuk mengklasifikasikan keseluruhan modal bank konvensional sebagai haram dan tidak boleh digunakan sebagai modal permulaan bank Islam dan syarikat Takaful.

Tidak dinafikan, menjadi keperluan besar bagi pihak bank untuk memastikan hanya bahagian halal digunakan dan diasingkan khas untuk penubuhan bank Islam, Takaful atau bahagian perbankan Islamnya.

Bagaimanapun, jika masih ada sebahagian kecil atau minoriti modal yang haram daripada jumlah keseluruhan modal digunakan sebagai modal permulaan bagi bank Islam, saya berpendapat ia boleh dianggap sebagai Qard Hasan (pinjaman tanpa faedah) daripada syarikat induk konvensional kepada anak syarikatnya.

Berikutan itu, bank Islam boleh membersihkan modal yang diragui tadi dengan membayar balik pinjaman itu, selain menggunakan sebahagian keuntungannya untuk didermakan.

Zaharuddin Abdul Rahman

(Pensyarah Perbankan dan Kewangan Islam UIAM)

KETIKA institusi kewangan Islam berkembang pesat di seluruh dunia, termasuk Malaysia, wujud beberapa isu yang masih dipertikai masyarakat, yang mana ia perlu diatasi segera oleh ilmuwan Islam (ulama).

Antara isu yang kerap ditimbulkan ialah berkenaan modal permulaan bagi bank Islam dan syarikat Takaful, terutama yang berasal daripada syarikat induk berorientasikan konvensional.

Saya kerap mendengar rungutan orang ramai yang mempersoalkan ‘kesucian’ modal bank Islam dan Takaful untuk permulaan perniagaan Islam.

Maklum balas ringkas yang dapat saya berikan terhadap soalan berkenaan adalah seperti berikut: A. Wang itu sendiri adalah ‘tidak haram’ dalam bentuk fizikalnya tetapi menjadi ‘haram’ disebabkan jalan untuk memperolehnya yang haram (tidak selari dengan kehendak syariah). (Ahkam al-Mal Al-Haram, Dr Abbas Al-Baz) B. Modal dan keuntungan asal yang didapati syarikat induk kepada bank Islam bukan semuanya berasal daripada perniagaan haram. Sebahagiannya daripada individu dan organisasi kerajaan dan swasta.

Jika dilihat di sisi syariah, ada perbezaan pendapat di kalangan ulama, yang mana majoriti ulama mazhab Hanafi, Ibn Qasim daripada mazhab Maliki, mazhab Hambali dan Ibn Taimiyah menetapkan harus melakukan transaksi dengan pemilik modal yang bercampur antara halal dan haram, dengan syarat majoriti modal itu datang daripada sumber halal.

Imam Ibn Nujaim pula berkata: “Apabila majoriti daripada jumlah modal atau pendapatan halal, tidak menjadi masalah untuk menerima hadiah dan makan hidangan mereka selama tiada tanda yang jelas menunjukkan ia haram.

“Bagaimanapun, jika majoriti modal atau pendapatannya haram, tidak dapat diterima hadiah dan makanan kecuali selepas disahkan kebersihannya (halal).” (Rujuk Ibn Nujaim, Asybah wa An Nazair) Imam Ibn Qaddamah pula berkata: “Jika anda tahu (atau diberitahu oleh orang yang bercampur pendapatannya) bahawa sesuatu komoditi, barang atau makanan itu daripada sumber/modal halal, maka ia halal.” (Al-Mughni) Selain itu, ulama terkenal seperti Imam As-Syawkani dan Al-Muhasibi pula berpendapat ‘dibenarkan secara total’ untuk bertransaksi dengan pemilik kepada pendapatan yang bercampur antara halal dan haram, sama ada bahagian halal dalam modal berkenaan majoriti atau minoriti. (Rujuk As-Saylur Jarar, 3/19; Al-Makasib wa al-Rizq al-Halal) Dalil mereka banyak, antaranya (rujuk as-Saylul Al-Jarar, As-Syawkani, 3/19): 1. Rasulullah SAW melakukan urusan (jual beli) dengan sahabatnya daripada kalangan penduduk Makkah sebelum Hijrah, malah juga dengan sebahagian puak kafir. Tidak pernah didengari sebarang tegahan daripada Rasulullah SAW untuk berurusan dengan mereka, padahal kebanyakan harta mereka daripada sumber haram.

2. Rasulullah SAW pernah berurusan kewangan dengan rombongan ke Madinah daripada kalangan Arab Badwi yang syirik ketika itu. Sudah tentu harta mereka dipenuhi segala jenis hasil zalim dan haram.

3. Ketika Rasulullah SAW berhijrah, baginda berurusan dengan orang Yahudi daripada kalangan penduduk Madinah dan Arab Badwi yang menghalalkan perkara haram di dalam Islam. Jika berurusan dengan mereka haram, tentu baginda akan menegah daripada awal lagi.

4. Taqir (pengakuan) Rasulullah SAW dengan membiarkan sahabat berurusan kewangan dengan kelompok orang zalim juga adalah satu dalil.

5. Jika Islam membenarkan berurusan dengan kafir yang bercampur haram dan halal hartanya, tentu Islam juga membenarkan urusan kewangan dengan Muslim yang bercampur hartanya.

6. Sahabat Rasulullah SAW juga berurusan dengan perompak Madinah pada zaman Yazid Bin Muawiyah, tiada di kalangan mereka yang mengharamkan. (Ihya Ulumuddin, Al-Ghazzali) 7. Jika muamalah seperti ini dihalang, tentu keadaan sukar akan berlaku kerana pada akhir zaman seperti sekarang, sememangnya sukar mencari sesebuah syarikat yang 100 peratus halal pendapatannya. (Ahkam al-Mal Al-Haram, Dr Abbas) Berikutan itu, adalah tidak benar untuk mengklasifikasikan keseluruhan modal bank konvensional sebagai haram dan tidak boleh digunakan sebagai modal permulaan bank Islam dan syarikat Takaful.

Tidak dinafikan, menjadi keperluan besar bagi pihak bank untuk memastikan hanya bahagian halal digunakan dan diasingkan khas untuk penubuhan bank Islam, Takaful atau bahagian perbankan Islamnya.

Bagaimanapun, jika masih ada sebahagian kecil atau minoriti modal yang haram daripada jumlah keseluruhan modal digunakan sebagai modal permulaan bagi bank Islam, saya berpendapat ia boleh dianggap sebagai Qard Hasan (pinjaman tanpa faedah) daripada syarikat induk konvensional kepada anak syarikatnya.

Berikutan itu, bank Islam boleh membersihkan modal yang diragui tadi dengan membayar balik pinjaman itu, selain menggunakan sebahagian keuntungannya untuk didermakan.

Kenali insurans haram

Zaharuddin Abdul Rahman

(Pensyarah Perbankan dan Kewangan Islam UIAM)

SECARA ringkasnya, perbincangan hukum insurans dibincangkan dengan panjang lebar oleh ulama, terutama di kalangan ulama Asia Barat.

Oleh kerana sistem insurans adalah ciptaan yang dikira baru menurut zaman, iaitu sekitar 1666 di London, ia hanya menembusi dunia Islam Arab sekitar 1830.

Insurans konvensional adalah kontrak perniagaan yang termasuk dalam Kontrak Pertukaran Kewangan (‘Uqud Mu’awadat Maliah).

Ia mewajibkan syarikat insurans membayar jumlah tertentu kepada pencarum insurans apabila berlaku beberapa jenis kemalangan atau musibah yang ditentukan di dalam kontrak (aqad) bersesuaian dengan kadar tertentu. Ia juga bergantung kepada jumlah caruman pencarum.

Kontrak insurans ini mengandungi ciri-ciri berikut:

1. Reda antara kedua-dua pihak (iaitu syarikat insurans dan pencarum). Ia ibarat kontrak perjanjian yang lengkap dan mengandungi aspek ‘ijab dan kabul’.

2. Pihak yang memberi insurans, iaitu pihak syarikat insurans.

3. Pencarum, iaitu individu yang membayar jumlah tertentu dan yang membuat perjanjian dengan syarikat insurans.

4. Pihak yang menerima manfaat, iaitu seperti anak kepada individu atau isteri dan lain-lain.

5. Kebahayaan atau musibah. Merangkumi jenis musibah atau kemalangan yang diandai serta ditentukan di dalam kontrak seperti kecurian, kebakaran, kecederaan dan kematian.

Bentuk insurans adalah seperti insurans terhadap musibah menimpa tubuh, insurans nyawa, insurans harta dan pecahannya (kereta, motosikal, rumah dan lain-lain), insurans kemalangan jalan raya, insurans kerja dan sebagainya.

Bagaimanapun, ada beberapa sebab yang menjadikan insurans konvensional haram kerana ia turut ‘diselubungi’ riba.

Ia adalah perbincangan ‘ilmiah’ dan memerlukan ‘basic knowledge’ tertentu yang kukuh untuk memahaminya dengan sempurna.

Bagaimanapun, penulis akan cuba memudahkan dalil ini demi memberi kefahaman sebaik mungkin di kalangan pembaca.

Selebihnya pembaca perlu melakukan kajian dan rujukan kepada ilmuan

Takhassus Fiqh di universiti bagi mendapatkan penjelasan lebih terperinci.

Demi mendapat kefahaman sepenuhnya dalam bab ini, pembaca mesti mempunyai ilmu asas berikut:

1. Pembahagian kepada Aqad Mu’awadat (Pertukaran) & Tabarru’ah (Derma atau Sumbangan).

2. Riba dan pembahagiannya.

3. Syarat jual beli dalam Islam.

Menurut majoriti kumpulan ilmuan dan ulama Islam, insurans konvensional adalah haram kerana wujud unsur riba yang jelas di dalamnya.

Ini kerana, riba jelas wujud apabila syarikat insurans membayar jumlah tertentu kepada si pencarum yang terkena musibah.

Ia dianggap riba kerana wang (daripada pencarum) berbalas wang (daripada syarikat) dengan jumlah berbeza, padahal wang adalah unsur ‘ribawi’ (usurious items) sebagaimana enam unsur disebutkan Rasulullah SAW di dalam hadisnya.

Rasulullah SAW mensyaratkan dengan jelas, apabila ‘bermu’amalah’ di antara dua unsur ribawi yang sama jenis (contoh di sini adalah wang daripada pencarum dengan wang daripada syarikat insurans), ia mestilah terikat dengan syarat:

1. Sama Nilai (mathalan bi mathalin).

2. Diserahkan ketika mu’a- malah dilakukan. (Yadan diyadin)

Syarat ini bersumber hadis Al-Bukhari dan Muslim yang bermaksud: “Jangan kamu menjual emas dengan emas kecuali bersamaan nilaian dan timbangannya, jangan kamu melebihkan satu daripadanya di atas yang lain.

“Jangan kamu menjual emas dengan pulangan emas atau perak dengan pulangan perak kecuali (mestilah ia) dalam timbangan dan nilaian sama.”

Maka, setiap perbezaan nilai (dalam unsur ribawi) dianggap Riba al-Fadl yang diharamkan (Tahrim Wasail).

Apabila pencarum mendapat pulangan wang dengan jumlah berbeza, maka berlakulah Riba al-Fadl. Ini kerana tidak wujud kesamaan nilai dalam urusniaga dua unsur ribawi itu.

Pembayaran yang bertangguh dalam dua barangan Ribawi adalah Riba An Nasi’ah yang diharamkan secara jelas oleh Allah SWT di dalam al-Quran.

Dalam hal insurans, sudah tentu berlaku penangguhan, iaitu apabila pencarum terkena musibah, baru akan dibayar jumlah tertentu.

Prof Dr Muhd Baltaji (ulama besar di Universiti Al- Qaherah - sudah meninggal dunia) menjelaskan, kontrak insurans sama sekali tidak boleh lari daripada Riba An-Nasi’ah.

Beliau juga menegaskan, mana-mana hujah untuk lari daripada anggapan riba ini adalah helah yang tidak sah menurut pandangan syarak.

Justeru, insurans berkenaan mempunyai unsur kedua-dua jenis riba seperti dinyatakan.

Walaupun ada kalanya pencarum tidak berniat mencari keuntungan daripada carumannya, bahkan hanya untuk berasa lebih selamat terhadap keretanya, rumahnya, ahli keluarganya dan sebagainya, tetapi ia tetap dianggap riba.

Zahir urus niaga insurans tadi cukup untuk dikategorikan sebagai riba, walaupun maksudnya tidak selari dengan riba yang sebenarnya (iaitu mencari untung).

Dalam berapa banyak kes, pasti kita mendengar ada individu sengaja membakar kilangnya akibat perniagaan yang rugi atau pembunuhan ahli keluarga untuk mendapatkan wang insurans bernilai jutaan ringgit.

Riba juga boleh berlaku dengan sangat jelas apabila wang caruman itu diperniagakan oleh syarikat insurans konvensional di dalam syarikat lain dengan kadar faedah tetap yang diharamkan (biasanya di bank konvensional, bukan secara mudharabah) atau mana-mana syarikat yang bermu’amalah secara riba. Berlakulah pertambahan wang caruman tadi hasil simpanan wang berkenaan.

Malah, keadaan lebih teruk jika syarikat insurans meletakkan wang itu di dalam syarikat yang melakukan urusniaga haram seperti arak atau perjudian.

Kesimpulannya, insurans konvensional itu menjadi haram kerana ‘akad’ yang diubah itu tadi.

Insurans konvensional menggunakan akad pertukaran milik harta (Aqad Mu’awadat Maliah) yang dikira sebagai akad jual beli.

Sebagaimana perlu kita fahami, akad jual beli memerlukan penjelasan dalam urusan membabitkan penjual, pembeli, benda yang dijual dan nilainya.

Dalam konteks insurans konvensional, ia boleh diibaratkan seperti berikut, iaitu syarikat insurans mempunyai masalah dalam urusan benda yang dijual.

Ini kerana apabila si pembeli membeli jaminan wang, ia dikira pertukaran matawang dengan matawang sama (RM kepada RM).

Ketika itu, ia sepatutnya menuruti syarat ditetapkan Rasulullah SAW iaitu serah terima dan jumlah sama.

Bagaimanapun, hal ini tentu tidak berlaku kerana:

a) Si pembeli (pencarum) meletakkan wangnya hari ini, dan jumlah tertentu dan jaminan itu pula hanya akan diberi kemudian. Ini menyebabkan ulama menganggapnya Riba Nasi’ah.

b) Si pembeli juga tidak tahu berapakah nilai jaminan yang bakal diperolehnya. Walaupun nilainya dinyatakan dalam skim insurans ini, syarat akad jual beli memerlukan si pembeli mengetahui dengan tepat berapa nilai yang akan diperolehnya.

Sudah tentu ini tidak akan dapat diberitahu oleh syarikat kerana musibah belum berlaku. Justeru, di sini pula ia dianggap ‘Gharar’. Malah gharar juga di sudut pembeli yang tidak pasti adakah tahun itu ia akan berlaku kemalangan dan memperoleh benda yang dibelinya.

c) Ia dianggap judi pula kerana mempunyai elemen pertaruhan, iaitu meletakkan sejumlah wang bagi memperoleh sesuatu yang tidak pasti, dengan risiko wang yang diletakkan hangus atau tidak dikembalikan.

Pengharaman insurans konvensional disepakati ulama, antaranya As-Syeikh Al- Allamah Muhd Amin Ibn Abidin (1836), As-Syeikh Al- Imam Muhd Abu Zuhrah (meninggal dunia pada 1972, Prof Syari’ah di Universiti Kaherah, dianggap ulama terulung dalam Ilmu Fiqh), termasuk As-Syeikh Prof Dr Yusoff al-Qaradhawi.

Perlu diingatkan bahawa beberapa Nadwah, Muktamar dan mesyuarat yang menggabungkan ulama terulung seluruh dunia sudah beberapa kali diadakan. Di mana, mereka juga membincangkan mengenai kontrak insurans yang banyak diguna pakai pada masa kini.

Muktamar Agung Berkenaan Ekonomi Islam bersidang kali pertama pada 1976 di Makkah, di mana hasil keputusan mereka ialah insurans jenis perniagaan atau konvensional adalah haram. Sebab utamanya adalah ia mempunyai unsur riba dan Gharar.

Selain itu, Majlis Kesatuan Ulama Besar bermesyuarat pada 1977 di Arab Saudi turut menyatakan insurans jenis perniagaan adalah haram.

Kesatuan Ulama Fiqh Sedunia (Majma’ al-Fiqh al-Islami) yang bersidang lagi pada 28 Disember 1985 di Jeddah juga, memutuskan sekali lagi pengharaman insurans jenis perniagaan.

Majma’ Fiqh juga secara nyata mengharuskan insurans jenis kerjasama (ta’awuni) atau TAKAFUL dan mencadangkannya sebagai alternatif insurans perniagaan dan lebih digalakkan.

Mana Pergi Berbilion Duit Ummat Islam Malaysia Setiap Bulan???

"Di dalam satu seminar yang saya telah hadiri, salah seorang penyampai memberitahu hadirin:Orang Melayu di Malaysia berbelanja purata berjumlah RM9 Billion sebulan!!!Beliau memberitahu maklumat itu beliau perolehi hasil dari menghadiri mesyuarat dengan GABEM iaitu Gagasan Badan Ekonomi Melayu baru2 ini.

Saya terkejut! Wah, sebanyak itu jumlah RM yang telah dibelanjakan oleh orang Melayu (Muslim) dalam berbelanja setiap bulan! Ternyata, tak dapat disangkal lagi, ummat ISLAM di Malaysia hatta di seluruh dunia pun menyediakan peluang pasaran kepada para peniaga.Saya ingin mengajak tuan/puan berfikir sejenak akan maklumat yang saya perolehi dari beliau. Maklumat seringkas ini yang saya tulis di atas mempunyai berbagai perkara boleh kita rungkaikan. Terutama sekali mengenai kekuatan ekonomi ummat Melayu. Saya lebih suka menyebutnya sebagai ekonomi Muslim.

Persoalannya:

Ke mana perginya 9 BILLION ini?

Kembali ke poket ummat ISLAM atau ke poket ummat lain?

Kembali ke syarikat ummat ISLAM atau ke syarikat lain?

Dan tanyakan juga perkara2 ini di dalam hati tuan/puan:

Selama ini saya beli barangan harian di mana?

Saya selalu makan di restoran mana?

Saya beli peralatan rumah di mana?

Saya berurusan bank di bank milik siapa?

Saya mendapatkan khidmat kontrak ubahsuai rumah dari siapa?

Saya ambil produk kewangan seperti Takaful, unit trust dari siapa?

Dan lain-lain lagi. Panjang senarainya…

Ke mana seringgit ini akan pergi?

Memang kita tak mampu untuk membuat pilihan. Lantaran pilihan kita terlalu terhad. Tak banyak usahawan muslim di luar sana. Namun, utk bermudah-mudah dalam hal ini, saya rasa tidak wajar kita jadikan ia sebagai amalan. Seharusnya, kita cuba dahulu untuk mencari dan mencari. Buangkan paradigma yang membalut fikiran kalian bahawa produk/perkhidmatan ummat ISLAM tidak bermutu atau rendah kualiti. Belum cuba, belum tahu.

Baru-baru ini ada suara-suara di luar sana mengajak kita ummat ISLAM memboikot syarikat pengeluar minyak nasional baru-baru ini. Lepas tu diajaknya pula membeli minyak dari syarikat jenama luar negara. Amat memelikkan saya.

Usahlah disambut seruan yang merugikan itu. Ini adalah contoh seruan dan sikap yang pelik ditunjukkan oleh ummat ISLAM. Ia merugikan kita, tidak menguntungkan. Teruskanlah membantu dan menyokong syarikat yang dimiliki oleh ummat ISLAM.

Saya tak menyuruh untuk memboikot produk/perkhidmatan yang disediakan oleh orang belum-ISLAM. Selagi, ia tidak bercanggah syara’, nah silakan. Dalam hal muamalah, ISLAM memberi ruang yang fleksibel.

Cuma, saya mengharapkan kita agar mempunyai sedikit sentimen, iaitu sentimen ‘MENYOKONG PERNIAGAAN UMMAT ISLAM’, itu sahaja. Nampak kecil, tapi sebenarnya ia memerlukan peralihan paradigma yang besar. Dan menuntut pengorbanan yang besar juga. Mudah2an usaha & pengorbanan yang besar itu diganjari ALLAH subhanahu wata’ala. Lillahi ta’ala…

Samada tuan/puan adalah usahawan ataupun pengguna muslim, tuan/puan mempunyai peranan dalam memperkuatkan ekonomi ummat ISLAM, khususnya di Malaysia. Sama2lah kita saling sokong-menyokong. Dan berikut disertakan antara dalil bahawa saranan ini disuruh ALLAH Subhanahu wata’ala & Rasulullah SallALLAHU ‘alaihi wasallam. Semoga ia memotivasikan kita:

Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. Dan bertakwalah kamu kepada Allah, sesungguhnya Allah amat berat siksa-Nya. (al-Maidah ayat 2)

Seorang mukmin terhadap mukmin lainnya seumpama bangunan saling mengokohkan satu dengan yang lain. (Kemudian Rasulullah Saw merapatkan jari-jari tangan beliau). (Mutafaq’alaih)

Allah selalu menolong selama orang itu selalu menolong saudaranya (semuslim). (HR. Ahmad)

Jika tuan/puan sedar dan mula bertindak sekarang membantu/menyokong perniagaan ummat ISLAM, maka tuan/puan telah memadamkan satu daripada banyak sebab kenapa ummat ISLAM mundur. Perjuangan kita masih jauh…

Wallahu ta’ala a’lam.

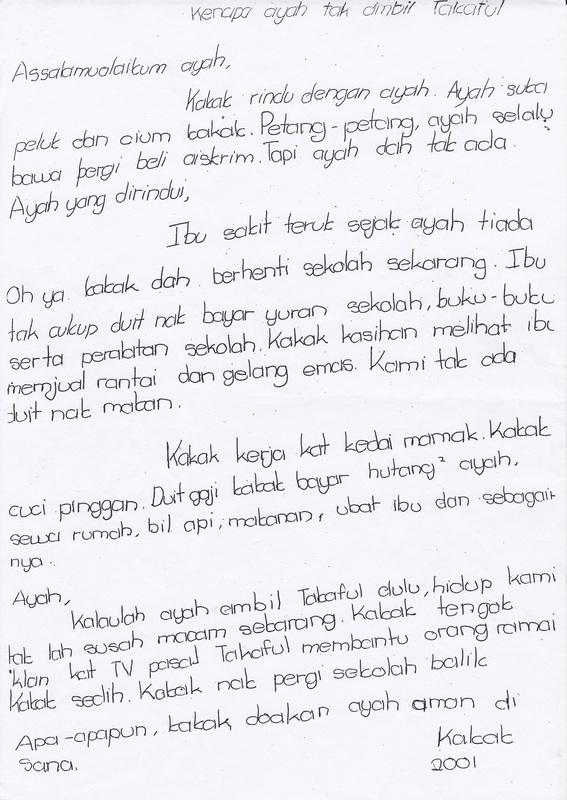

Surat Anak

JIKA DITAKDIRKAN ANDA MENINGGAL DUNIA…. APA YANG ANDA TINGGALKAN UNTUK WARIS ANDA??

KAMI PERCAYA ANDA SANGAT SAYANG DENGAN KELUARGA ANDA.

KAMI PERCAYA ANDA SEORANG PEKERJA YANG SANGAT RAJIN DEMI KELUARGA ANDA….

TAPI PERSOALANNYA SEKARANG APA YANG ANDA SUDAH LAKUKAN UNTUK MEREKA ??

P/s : Yang Sudah Pergi Tidak akan Kembali tetapi Yang Hidup Perlu Teruskan Hidup.KAMI PERCAYA ANDA SANGAT SAYANG DENGAN KELUARGA ANDA.

KAMI PERCAYA ANDA SEORANG PEKERJA YANG SANGAT RAJIN DEMI KELUARGA ANDA….

TAPI PERSOALANNYA SEKARANG APA YANG ANDA SUDAH LAKUKAN UNTUK MEREKA ??

Wang Bukan Segala-galanya, tetapi segala-galanya memerlukan wang untuk Hidup.

Langgan:

Catatan (Atom)